Die gegenwärtige Krise erschüttert den neoliberalen Kapitalismus in seinen Grundfesten. Sie verläuft sprunghaft. und niemand kann vorhersehen, wohin sie führen wird. Der folgende Beitrag soll nicht dazu dienen, den Verlauf zu rekonstruieren, zumal dies zum Zeitpunkt der Veröffentlichung vermutlich schon überholt wäre [1]. Er soll vielmehr zum Verständnis der Grundlagen beitragen und die sozialen Folgen dieser Krise aufzeigen.

Michel Husson

Die Finanzkrise mag wegen ihrer Komplexität auf Anhieb verwirren, aber trotzdem lassen sich die grundlegenden Mechanismen herausarbeiten. Ausgangspunkt ist das Vorhandensein riesiger Mengen „überschüssigen” Kapitals auf der Suche nach maximaler Rendite. In regelmäßigen Abständen erschließt sich dieses Kapital neue lukrative Märkte und löst eine Anlageeuphorie aus, die nach dem Prinzip der Self-Fulfilling Prophecy funktioniert: Indem es sich auf den vermeintlich profitabelsten Sektor stürzt, treibt es dort den Preis nach oben und rechtfertigt somit die Anfangseuphorie. Die Warnungen derer, die darauf verweisen, dass die Finanzmärkte nicht in den Himmel wachsen können, werden abgetan, da ja alles reibungslos verläuft.

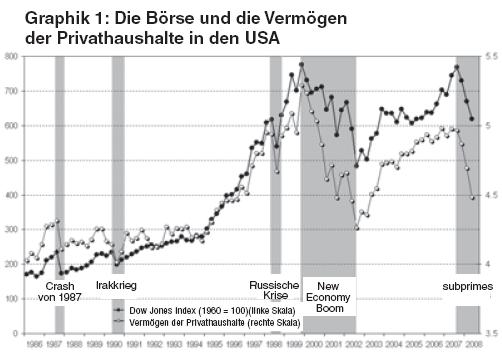

Graphik 1 gibt eine Übersicht über die zeitlichen Eckdaten: Die Börsencrashs 1987 und 1990 am Vorabend des Ersten Golfkriegs; der Boom der New Economy ab Mitte der 90er Jahre, der zu einem wahren Börsenrausch führt; die Krise in Südostasien und Russland sowie die Pleite des US-Hedgefonds LTCM bringen 1998 die Blase nur vorübergehend zum Abschwellen und erst 2000 kommt es zum richtigen Börsenbeben; zwei Jahre später dann die erneute Flucht nach vorn und schließlich die Subprime-Krise im Juli 2007.

Damit eine Spekulationsblase entstehen kann, reicht es nicht aus, dass bloß die Geldmengen verfügbar sind, sondern es dürfen auch keine Regulationsmechanismen im Wege stehen. Diese Reglementierung wurde durch politische Maßnahmen und durch immer ausgefeiltere Finanzinstrumente und undurchsichtige Transaktionen ausgehebelt. Beispiel hierfür ist die Hebelwirkung der Derivate, mit deren Hilfe die Finanzinstitute über ein Vielfaches ihres eigenen Kapitals verfügen. Über Derivate können beispielsweise zukünftige Kaufs- und Verkaufsrechte erworben werden. Und ihrer faulen Kredite können sich die Banken entledigen, indem sie sie zu einer Art Überraschungspaket bündeln und als handelbare Wertpapiere verbriefen. Diese geraten dadurch in Umlauf, werden außerbilanziell und unterliegen somit nicht mehr der Bankenaufsicht zur Risikobegrenzung.

Die Subprime-Krise hat ein relativ überschaubares Marktsegment betroffen, nämlich die Hypothekendarlehen an einkommensschwache Haushalte. In Wirklichkeit waren diese Verträge Schwindel, weil die Banken davon ausgehen konnten, dass die Darlehen nicht zurückgezahlt würden. Aber durch die Verbriefung und den Verkauf der Ansprüche konnten sie sich ihrer entledigen. Mit dem Umschwung auf dem Immobiliensektor kamen die ersten Privatkonkurse: Ein Verkauf der Häuser, auf denen die faulen Hypothekendarlehen lasteten, war nicht mehr möglich oder nur zu einem Preis, der noch unter dem Anfangskredit lag. Die Immobilienkrise löste eine Kettenreaktion aus: Eine Bank nach der anderen bemerkte ihre Verluste und bekam zunehmende Probleme, neue Finanzquellen zu erschließen, um diese Verluste zu decken. Um zu verhindern, dass sich die Banken gegenseitig mit in den Abgrund reißen, pumpten die Regierungen und Zentralbanken Geld in das System oder „verstaatlichten” sie zum Teil.

|

Aus dem obigen Szenario ergeben sich mehrere Fragen, besonders nach den Auswirkungen auf die Realwirtschaft. Wie jede Finanzkrise muss auch die aktuelle Krise als ein „Ordnungsruf” des Wertgesetzes verstanden werden.

Jedes Geldvermögen hat einen bestimmten Wert. Wenn ich eine Million Aktien besitze, deren Kurs bei 100 € liegt, beträgt mein Reichtum 100 Millionen Euro. Wenn sich der Kurs meiner Aktien verdoppelt, verdoppelt sich auch mein Reichtum; wenn er um die Hälfte sinkt, verliere ich 50 Millionen Euro. Diese Zahlen spiegeln jedoch nur den fiktiven Wert meines Geldvermögens wider. Die Gewinne oder Verluste werden erst dann real, wenn ich versuche meine Aktien zu veräußern, um mir etwas Konkretes zu leisten, etwa ein Haus. Die Börsenkapitalisierung, also der Gesamtwert der Aktien an sich ist fiktiv. Die Finanzmärkte sind vorwiegend Nebenmärkte, auf denen man bspw. Vivendi-Aktien verkauft, um France Télécom-Aktien zu kaufen. Der Kurs dieser Aktien kann entlang von Angebot und Nachfrage schwanken, aber diese Transaktionen sind selbst genau so fiktiv wie der Kurs, zu dem sie sich vollziehen. Man könnte den Preis dafür auch vertausendfachen, als wäre es eine besondere Art von Geld, die mit dem richtigen nichts zu tun hat. Genau so könnte man sich ein Wirtschaftssystem vorstellen, in dem jeder Mensch Aktienmilliardär wäre, vorausgesetzt natürlich, er würde sie nicht verkaufen. Wir hätten es also mit einer Realwirtschaft zu tun, die ihren üblichen ruhigen Gang geht, und mit einer Finanzsphäre, die sich exponentiell aufbläht.

Aber auf Dauer ist eine solche Divergenz nicht vorstellbar, weil zwischen der Finanzsphäre und der Realwirtschaft Umtauschbeziehungen bestehen. Ein Wirtschaftswachstum von 2-3 % kann keine durchgängige Rendite von 15 % abwerfen, wie die Fondsgesellschaften behaupten. Solange die Einkünfte aus Geldvermögen wieder neu angelegt werden, wachsen die Vermögen, ohne dass eine materielle Bindung an die Realwirtschaft besteht, und die Diskrepanz kann theoretisch bis ins Unendliche wachsen. Aber wenn ein Teil der Ziehungsrechte aus diesen Vermögenstiteln in der Realwirtschaft kapitalisiert – mit anderen Worten: in Waren umgetauscht – werden soll, gilt zwangsläufig das Wertgesetz mit den Regeln von Angebot und Nachfrage. Angenommen, dass diese neu erworbene Kaufkraft auf keine Entsprechung auf Seiten der Produktionssphäre trifft und auch die Lohnforderungen nicht aus der Welt schaffen kann, dann erfolgt die Regulation über die Preise, was dazu führt, dass die Einkommen, einschließlich der Kapitaleinkünfte, entwertet werden. Dies erklärt übrigens die starke Anfälligkeit der Rentiers für eine Inflation, da dadurch die tatsächlichen Gewinne aus ihren Vermögen beeinflusst werden. Wenn es zu einer solchen Entwertung kommt, schlägt sich dies auf die Vermögenswerte durch und die Kurse der Wertpapiere müssen fallen, um sich den realen Gewinnen, die sie erwirtschaften, wieder anzugleichen.

Die Wertpapiere stellen einen Rechtsanspruch auf den produzierten Mehrwert dar. Solange dieses Recht nicht ausgeübt wird, bleibt alles fiktiv. Sobald man es aber realisieren will, stellt man fest, dass es dem Wertgesetz unterworfen ist, das schlicht und einfach bedeutet, dass nicht mehr verteilt werden kann, als erwirtschaftet worden ist. Aus objektiver Sicht müssten die Börsenkurse die vorweggenommenen Gewinne der Unternehmen darstellen, von denen aus Kapitaleinkünfte ausgeschüttet werden können. Inzwischen haben sie aber völlig abgehoben und stehen nur noch in marginaler Beziehung zu den Kapitalrenditen, die auf der Ausbeutung der menschlichen Arbeit gründen. Nie zuvor in der Geschichte des Kapitalismus hatte dieses Phänomen solche Ausmaße erreicht, und nie war es möglich, dass dies ewig andauert.

Die Finanzblasen beruhen nicht nur auf den Illusionen raffgieriger Spekulanten sondern werden durch die permanente Erzeugung überschüssigen Kapitals genährt. Hauptquelle ist das tendenzielle Wachstum nicht akkumulierter (reinvestierter) Gewinne, das auf zwei Entwicklungen basiert: einerseits dem generellen Absinken der Löhne und andererseits der stagnierenden oder gar rückläufigen Akkumulationsrate trotz Wiederherstellung der Profitrate. Graphik 2 zeigt, dass Profitrate und Akkumulationsrate (Nettoinvestition) bis Anfang der 80er Jahre parallel und anschließend erheblich auseinander liefen. Das grau schraffierte Feld weist die Zunahme des nicht akkumulierten Anteils am Mehrwert aus.

|

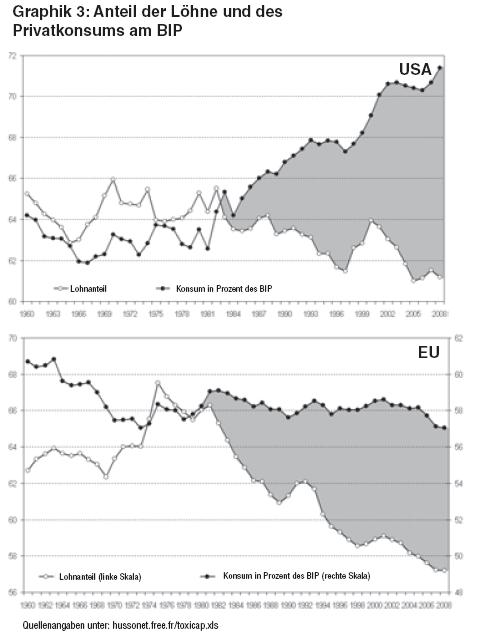

Diese nie da gewesene Konstellation wirft a priori die Frage auf, wer die Produkte kaufen wird, wenn der Anteil der Löhne sinkt und die Investitionen stagnieren. Mit anderen Worten: Welches Reproduktionsschema wäre vereinbar mit diesem neuen Modell? Darauf gibt es nur eine Antwort: Der Konsum aus nicht Lohn-bezogenen Einkünften muss den stagnierenden Konsum der Lohnempfänger kompensieren. Und genau dies passiert, wie Graphik 3 zeigt.

Hierauf werden die Entwicklungen veranschaulicht: In den USA bleibt der Anteil der Löhne am BIP relativ konstant, aber der Konsum der Haushalte nimmt viel schneller zu als das BIP; in Europa bleibt das Verhältnis von Konsum zum BIP ungefähr gleich, obwohl der Anteil der Löhne zurückgeht. In beiden Fällen nimmt die Schere zwischen dem Anteil der Löhne und dem des Konsums zu (graues Feld) und kompensiert das Auseinanderklaffen von Profit und Akkumulation. Diese Kompensation wird durch die Geldwirtschaft auf dreierlei Wegen ermöglicht. Der erste ist der Konsum der Rentiers: Ein Teil des nicht akkumulierten Mehrwerts wird an die Bezieher von Kapitaleinkünften verteilt, die ihn dann ausgeben. Dies ist ein wichtiger Punkt, denn die Reproduktion ist nur möglich, wenn der Konsum der Rentiers den der Lohnabhängigen auffängt, um den Absatz zu gewährleisten. Daraus ergibt sich zwangsläufig ein Anwachsen der Ungleichheit.

Der zweite von der Finanzsphäre ausgehende Effekt besteht in einer Verwischung der Grenzen zwischen Löhnen und Kapitalrenditen: Ein wachsender Einkommensbestandteil der Lohnabhängigen erfolgt in Form von Entgelten, die sich eher als Verteilung von Mehrwert denn als tatsächlicher Lohn darstellen. Als letztes – und dies trifft vorwiegend auf die USA zu – ermöglicht die Geldwirtschaft eine galoppierende Verschuldung der Haushalte, deren Konsum wächst, ohne dass die Löhne steigen, aber die Sparquote sinkt.

Der Finanzsektor ist also kein Parasit an einem gesunden Körper. Er lebt vom nicht reinvestierten Profit, erlangt aber mit der Zeit ein Maß an Unabhängigkeit, das den Mechanismus weiter anheizt. Das überschüssige Kapital zirkuliert auf der Suche nach höchstmöglicher Rendite (die berühmten 15 %) und erzielt sie auch – wenigstens vorübergehend – in bestimmten Sektoren. Die Banken streichen einen wachsenden Anteil der Gewinne ein. Diese Konkurrenz um die Höchstrendite hebt die Rentabilitätsnorm weiter an und schmälert dadurch die als rentabel erachteten Investitionsmöglichkeiten, wodurch wiederum neues Kapital freigesetzt wird, das sich seinerseits auf die Suche nach Höchstrenditen in der Finanzsphäre begibt. Dieser Teufelskreis beruht letztlich auf einer Verschlechterung der Einkommensverteilung der ArbeiterInnen und ihrer sozialen Absicherung.

1987 hatte der Börsencrash die meisten Wirtschaftswissenschaftler zu der Prognose einer drastischen Weltwirtschaftskrise verleitet. Das Gegenteil ist eingetroffen: Ab 1988 erlebten die Metropolen einen dynamischen Aufschwung. Die Börsenkrise hatte somit die Realwirtschaft nicht erreicht, sondern im Gegenteil für eine Bereinigung und Anpassung gesorgt. Normalerweise besteht die klassische Funktion einer Krise darin, die Geschäftsfelder zu prüfen und die lahmen Enten auszusortieren. Einige Jahre später erlitt Japan, das damals als Anwärter auf die Beherrschung der Weltmärkte gehandelt wurde, eine Krise auf dem Immobilien- und Hypothekensektor. Die Folge war eine zehn Jahre lange Wirtschaftsstagnation, von der sich das Land kaum erholt hat.

|

Der Finanzsektor ist also mehr oder weniger und je nach Ort und Zeit unabhängig, und es stellt sich heute die Frage, ob die Finanzkrise auf die Realwirtschaft überspringen wird. Eine Theorie besagt, dass die gegenwärtige Konjunkturabschwächung nicht in erster Linie Folge der Finanzkrise, sondern durch andere Faktoren bedingt sei: Anstieg der Erdöl- und Rohstoffpreise, falsche haushalts- und finanzpolitische Maßnahmen in Europa, Konkurrenz der Schwellenländer etc. Die Finanzkrise als solche treffe v. a. die USA und habe relativ wenig Auswirkung auf die Weltkonjunktur. Die Nachfrage aus den Schwellenländern ersetze die USA, so lautet die so genannte Entkopplungstheorie. Die Intervention der Staaten und Zentralbanken verhindere eine Kettenreaktion wie in der Großen Depression 1929 und strecke die Verluste der Banken zeitlich. Kurzum: Die Finanz- und die Wirtschaftssphären seien einigermaßen getrennt voneinander.

Diese Analyse beruht auf unbestreitbaren Tatsachen, zieht aber daraus nicht die Konsequenzen, die ihrer optimistischen Grundhaltung zuwider laufen. Es ist richtig, dass die Krise verschiedene Dimensionen vereint, was besonders auf die steigenden Erdöl- und Rohstoffpreise zutrifft. Aber diese verschiedenen Aspekte wirken zusammen und lassen sich letztlich auf einen gemeinsamen Ausgangspunkt zurückführen, nämlich die heutige Beschaffenheit der Weltwirtschaft. Es dient nicht dem Verständnis der gegenwärtigen Krise, wenn man meint, sie in getrennte Bereiche unterteilen zu können. Dieses zeitliche Zusammenfallen verstärkt im Gegenteil das Übergreifen der Finanzkrise auf die Realwirtschaft. Es lassen sich im Wesentlichen sechs Verbindungskanäle aufzeigen, die von Land zu Land unterschiedlich schwer wiegen können:

Die Kreditklemme spielt eine wichtige Rolle bei der Ausbreitung der Finanzkrise, da die unter ihren Verlusten leidenden Banken sich nicht refinanzieren können. Diese Einschränkungen betreffen aber auch das Konsumverhalten und die Investitionsneigung der Unternehmen. Besonders ausgeprägt wird dieser Effekt in den USA und Großbritannien sein, wo der Konsum der Privathaushalte auf Verschuldung beruht.

Die Börsenbaisse entwertet das Finanz- und Immobilienvermögen der Haushalte (s. Graphik 1) und bremst ihren Konsum. Dies ist der so genannte Vermögenseffekt.

Die allgemeine Verunsicherung – der „Vertrauensverlust” – lastet auf Konsum- und Investitionsklima.

Die Immobilienkrise trägt als solche zum allgemeinen Abflauen der Wirtschaftskonjunktur bei.

Die erheblichen Summen, die für die verschiedenen Rettungspakete ausgegeben werden, haben einen Rückgang der öffentlichen Ausgaben oder eine Steuererhöhung zur Folge.

Die Konjunkturabschwächung erreicht über Handel und Investitionen die gesamte Weltwirtschaft.

All diese Mechanismen sind gegenwärtig wirksam, zusammen mit anderen Aspekten der Krise (Erdöl etc.), und führen zu einer Ausweitung über die Finanzsphäre hinaus. Insofern gibt es keine hermetische Abschottung zwischen Finanzwirtschaft und Realökonomie, da schließlich der Finanzsektor ein Kernpunkt des neoliberalen Kapitalismus ist.

Es wäre voreilig und überheblich, heute sagen zu wollen, wohin uns die Krise führt, aber eine Rückkehr zur Normalität ist aufgrund der Tragweite unwahrscheinlich. Eines steht auf alle Fälle fest, nämlich dass die Grundlagen des US-amerikanischen Modells durch die Finanzkrise infrage gestellt werden. Denn dieses beruht auf einem doppelten Defizit: dem Außenhandelsdefizit und der negativen Sparquote. In beiden Fällen spielt das Finanzwesen eine ausschlaggebende Rolle für das Zustandekommen dieser negativen Bilanz: Auf dem Binnenmarkt hat sie die wachsende Verschuldung besonders im Hypothekenbereich erst ermöglicht, und nach außen läge es eigentlich an ihr, für eine ausgewogene Zahlungsbilanz zu sorgen. Sobald aber der Finanzmarkt einbricht, verschwinden die Voraussetzungen für diese Wachstumsmodell: Die Verschuldung der Haushalte ist fortan blockiert und der Kapitalzufluss von außen nicht mehr gewährleistet. Dadurch führt uns die Finanzkrise zu einer dauerhaften Konjunkturschwäche in den USA, die sich auf den Rest der Welt übertragen wird.

Ein Ausweg aus dieser Situation wird nicht einfach sein. Eine wirkliche Alternative wäre die Rückkehr zu einer Art „Fordismus” mit einem Anstieg der Löhne entlang des Produktivitätswachstums, einer weniger ungleichen Einkommensverteilung und der Wiederherstellung einer ausgewogenen Außenhandelsbilanz. Ein solches Modell ist theoretisch denkbar, setzt aber in der Praxis eine drastische Umkehr der gesellschaftlichen Kräfteverhältnisse voraus, was momentan illusionär scheint. Der absehbare Wahlsieg von Obama wird kaum dazu führen, dass ein Wirtschaftsprogramm wie weiland unter Roosevelt erfolgen wird. Dafür fehlen ihm der politische Wille und auch die Mittel, da das Rettungspaket für die Banken den Haushalt langfristig belasten wird.

Die weitere Entwicklung der US-Wirtschaft wird weltweite Auswirkungen haben. Eine wesentliche Stellschraube ist dabei der Dollarkurs, der weiter fallen dürfte, weil die USA dadurch ihren Export anschieben und ihr Handelsdefizit abbauen können. Außerdem würde sich die Staatsverschuldung dadurch faktisch verringern. Zugleich dürfte damit die Rezession auf ganz Europa übergreifen, da dies eine empfindliche Aufwertung des Euro zur Folge haben wird. Eine Abwertung des Dollars oder auch der Verbleib auf gegenwärtigem Niveau wirft auch die Frage auf, ob der Kapitalzufluss in die USA weiterhin bestehen bleibt. Irgendwann werden die Schwellenländer und die Ölexportnationen abgeschreckt werden, weil die Renditen nicht ausreichen und die Risiken zu hoch erscheinen. Andererseits haben sie wenig Interesse an einem schwachen Dollar, weil dadurch die von ihnen in den USA getätigten Anlagen entwertet werden.

Auch ein weiterer Faktor muss in Rechnung gestellt werden: Wenn die US-Wirtschaft dauerhaft schwächelt, geht den Schwellenländer ein wichtiger Absatzmarkt verloren und sie werden gezwungen sein, die Nachfrage auf dem Binnenmarkt anzukurbeln. Auch wenn es nicht einfach ist, diese Faktoren, die sich unterschiedlich schnell entwickeln, zu gewichten, sind zwei Prognosen dennoch möglich:

Die Zeit um die Krise zu überwinden wird abhängig sein vom Umfang der Geldmengen, die für die Rettung des Finanzsektors aufgewendet werden. Am wahrscheinlichsten ist ein Szenario wie damals in Japan, wonach es mehrere Jahre dauern wird, um die Summen aufzubringen, die jetzt verschlungen werden, die weit jenseits der Dimensionen der früheren Finanzkrisen liegen. Wenn keine alternativen Maßnahmen erzwungen werden, wird sich der Kapitalismus – wenigstens in den Metropolen – auf ein geringeres Wachstum und soziale Einschnitte einstellen müssen. Die wirtschaftliche Rezession ist bereits angekommen und die maßgeblichen Sektoren, wie die Automobilindustrie, stecken schon mitten in der Krise.

Die Bewältigung der Krise wird einhergehen mit heftigen Auseinandersetzungen zwischen den Hauptakteuren der Wirtschaft, die die Auswirkungen möglichst auf die anderen abwälzen wollen. Sozialpolitisch bedeutet dies, dass das Kapital verschärften Druck auf Löhne und Sozialausgaben ausüben wird. Auf internationaler Ebene wird sich der Handels- und Wirtschaftskrieg zwischen den Metropolen weiter zuspitzen und tendenziell zu einer Aufspaltung der Weltwirtschaft führen, zumal „die USA ihre Position als Supermacht auf dem Weltfinanzmarkt verlieren werden”, wie es der deutsche Finanzminister ausdrückt.

Die Konkurrenz lebt auch unter der Krise fort. Die Missklänge in den Erklärungen und Entscheidungen auf Regierungsebene spiegeln dieses Dilemma zum Teil wider: Einerseits herrscht Einverständnis, dass die Krise nach globalen Lösungen verlangt, andererseits versucht jeder, seinen Vorteil zu wahren und möglichst sauber raus zu kommen. Dies trifft natürlich für das Einzelkapital zu, wie die Diskussion über die Modalitäten des Paulson-Plans gezeigt hat, nämlich ob alle Finanzinstitute gerettet werden sollen oder nur die „lahmen Enten”. Umso mehr gilt dies für das politische Einvernehmen weltweit, wo allerorten das Wiederaufleben der Nationalinteressen zu spüren ist.

Das über den gesamten Weltmarkt verstreute Kapital drängt zurück in den heimischen Hafen und unter das Schutzschild des Nationalstaats. Trotzdem lässt sich nicht von einer „Renaissance des Nationalstaates” reden, da dieser letztlich immer der Garant für die Interessen der Bourgeoisie ist. Hier zeigen sich auch wieder einmal die Grenzen der Theorie des Empire: Die Globalisierung hat weder zur Aufhebung der kapitalistischen Konkurrenz und der Rivalität unter den Kapitalisten noch zur Bildung einer kapitalistischen Weltregierung geführt. In Europa lassen sich die Abstimmungsprobleme dadurch erklären, dass die Länder unterschiedlich stark von der Krise betroffen sind. Darin zeigt sich auch, dass es kein gesamteuropäisches Kapital im eigentlichen Sinne gibt. Solange es darum ging, Liquidität in das System zu pumpen, konnte die EZB intervenieren, wenn auch immer nur von Fall zu Fall. Sobald aber die Ausgaben von den Einzelhaushalten der Staaten getroffen werden mussten, zeigte sich, dass die EU aufgrund ihrer Verfassung nicht die Mittel hat, eine solche Krise zu meistern. Es gibt tiefe Diskrepanzen zwischen Frankreich, das einen Rettungsplan auf europäischer Ebene favorisiert, und Deutschland oder Irland, die jeder für sich sprechen. Diese Differenzen werden zweifellos vorübergehend überbrückt werden, wenn sich die Krise weiter ausdehnt. Dennoch wird es so sein, dass die Krise die eigentlichen Grundlagen für die Schaffung eines neoliberalen Europa dauerhaft infrage gestellt haben wird. Außerdem wird sie die strukturelle Schwäche der europäischen Wirtschaft hervortreten lassen: „Pessimismus macht sich breit” – selbst auf mittlere Sicht.

Im Moment ist die allgemeine Reaktion so, als ob die Krise eine Art Naturkatastrophe wäre, die alle in gleicher Weise betrifft. Der französische Premierminister Fillon appellierte natürlich auch sofort an die nationale Einheit. In dieser allgemeinen Panikstimmung soll sich jeder wie ein Spekulant vorkommen. Die Bankenzusammenbrüche werden so dargestellt, als bedrohten sie in gleicher Weise die KleinanlegerInnen. Zwar steckt dahinter kein Komplott, aber es trägt doch dazu bei, die sozialen Weiterungen mit der Kernfrage: „Wer soll den Schaden bezahlen?” zu verschleiern.

In den Augen der Besitzenden sind zuvorderst die ArbeiterInnen von jetzt an gefordert – nicht so sehr als SparerInnen, sondern als Lohnabhängige oder RentnerInnen. Die Krise hat schon Millionen Haushalte in den USA ruiniert, aber die schwerwiegendsten Konsequenzen stehen noch aus, v. a. für die RentnerInnen jener Länder, in denen Pensionsfonds am weitesten verbreitet sind: USA und Großbritannien. In diesen beiden Ländern stand das Rentensystem bereits kurz vor dem Bankrott, und die Rentenbezüge werden durch den Börsencrash massiv sinken. Dies macht deutlich, dass es definitiv schwachsinnig ist, mit seiner Rente an der Börse zu spekulieren. Eigentlich sollten die Rettungspakete diesen Aspekt berücksichtigen, was der Paulson-Plan aber natürlich nicht tut.

Die Lohnabhängigen sind doppelt unter Beschuss: zum einen direkt, weil die Unternehmer ihre finanziellen Verluste durch noch striktere Lohnstopps ausgleichen wollen, wobei ihnen die drohende Inflation oder der Erdölpreis als Argument gereichen und sie die allgemeine Verunsicherung ausnutzen. Zum anderen gibt es die indirekten Auswirkungen der Finanzkrise auf die Realwirtschaft, die in erheblichem Umfang Pleiten und Entlassungen nach sich ziehen werden. Die Vernichtung von Arbeitsplätzen hat in den USA oder Frankreich bereits begonnen. Außerdem werden die ArbeiterInnen als erste von den Kürzungen der Sozialausgaben betroffen sein, mit denen die Rettungspakete gegenfinanziert werden sollen.

Die Krise bestätigt in eklatanter Weise die Kritik am Finanzkapitalismus aus Sicht der AntikapitalistInnen und/oder der GlobalisierungsgegnerInnen. Alle Wirtschaftsanalytiker, die die Segnungen der Finanzwirtschaft gepriesen haben, rufen inzwischen laut nach Regulierungsmaßnahmen. In Frankreich kann Sarkozy gar nicht harte Worte genug finden, um die Exzesse des Kapitalismus anzuprangern, während er sich zuvor noch den Ausbau der Hypothekenkredite auf die Fahnen geschrieben hatte. Die ideologische Landschaft ändert sich rasant und die Konfusion unter den neoliberalen Aposteln muss genutzt werden.

Trotzdem bedeutet dies nicht automatisch, dass durch die Krise alternative Lösungen begünstigt würden. Die neoliberalen Konvertiten salbadern nur und legen immer wieder neue Rettungsvorschläge auf Basis des bestehenden Systems auf: mehr Transparenz, bessere Bankenaufsicht, Trennung von Geschäfts- und Investmentbanking, Ausweitung der Bilanzpflicht auf die verbrieften Schuldtitel, Begrenzung der Managergehälter, Rating, Reform des Aufsichtswesens etc.

Es geht darum, „den Kapitalismus vor den Kapitalisten zu retten” [2], wie ein Analytiker meinte. Die o. g. Vorschläge graben der sozialliberalen Linken das Wasser ab, da es ihrem Programm entnommen zu sein scheint. Eigentlich ist es das absolute Minimum und lenkt im Grunde von den wahren Erfordernissen ab. Sicherlich sind einige der Forderungen unterstützenswert, wie etwa das Verbot von Steuerparadiesen, aber es wäre naiv, ausgerechnet den Finanzaufsichtsbehörden oder den Regierungen die Umsetzung zu überlassen. Vielmehr müssen diese Maßnahmen in einen umfassenderen Forderungskatalog eingebunden werden, der an die Wurzeln des Finanzkapitalismus reicht und die sozialen Probleme in den Vordergrund rückt. Denn letztendlich – um es noch einmal zu sagen – beruht der Finanzkapitalismus auf der bewussten Vernachlässigung der sozialen Bedürfnisse der Bevölkerungsmehrheit. Insofern kann man die Finanzblase nicht ein für alle Mal zum Platzen bringen, ohne den Hahn abzudrehen, aus dem sie sich speist.

Diese Orientierung mag von Land zu Land variieren. Für Europa wären zwei Kernpunkte relevant. Zunächst die Verstaatlichung der Banken. Auf den Einwand hin, dass genau dies doch im Moment geschieht, ließe sich antworten, dass damit ja bewiesen wäre, dass es möglich ist. Aber was im Moment passiert, läuft auf eine Sozialisierung der Verluste hinaus und dient nur der Rettung des privaten Bankenwesens. Eine wirkliche Verstaatlichung oder besser Vergesellschaftung muss entschädigungslos erfolgen und auf das gesamte Finanzwesen abzielen, da es als ganzes auch für die Krise verantwortlich ist, egal ob selbst betroffen oder nicht. Andernfalls liefe dies nur auf eine staatliche Unterstützung zur Umstrukturierung des Bankensektors hinaus.

Der zweite Punkt wäre die soziale Sicherung, damit die staatlichen Beihilfen nicht wieder auf eine steuerliche Bevorzugung der Reichen hinauslaufen. Vielmehr müssen die Lohnabhängigen vor den Folgen der Krise geschützt werden, da ihnen dafür in keinem Fall auch nur der Funken von Verantwortung angelastet werden kann. Gleichzeitig müssen Maßnahmen propagiert werden, die auf eine andere Verteilung der Einkünfte hinauslaufen und argumentativ dem Bestreben nach sozialer Gerechtigkeit entsprechen. Es muss verhindert werden, dass die Unternehmen weiterhin riesige Dividenden an ihre Aktionäre ausschütten und zugleich Leute entlassen oder Stellen abbauen und die Löhne blockieren. Zur Verdeutlichung sei als Beispiel Frankreich genannt, wo die Nettodividenden 12,4 % der gesamten Lohnsumme entsprechen (2007), während 1982 das Verhältnis noch bei 4,4 % lag.

|

||||||

Die Krise bietet somit die Gelegenheit, dieses Missverhältnis wieder zu beseitigen. Statt die Löhne einzufrieren, müssen jetzt die Dividenden eingefroren und in einen Ausgleichsfonds gesteckt werden, der unter der Kontrolle der Beschäftigten steht und der anderweitigen Verwendung dient. Beispielsweise könnten diese Summen darauf verwandt werden, den Entlassenen ihr bisheriges Einkommen zu sichern (das Verbot von Dividenden würde also das Verbot von Entlassungen finanzieren) und die Sozialversicherung, den Sozialhaushalt und die öffentlichen Ausgaben zu finanzieren. Über die Aufteilung muss demokratisch entschieden werden. Eine weitere Maßnahme wäre die Sicherung der Kaufkraft der Lohnabhängigen, indem den Unternehmen, die sich verweigern, die öffentlichen Beihilfen entsprechend gekürzt werden. Nur mit solchen Maßnahmen ließe sich erreichen, dass diejenigen bezahlen, die die Krise zu verantworten haben, und zugleich wäre eine Basis für eine bessere Verteilung der Reichtümer geschaffen. Die Summen, um die es dabei geht, liegen bei 90 Milliarden Euro – entsprechend 5 % des französischen BIP, was exakt dem Verhältnis der 700 Milliarden Dollar des Paulson-Pakets zum US-amerikanischen BIP entspricht.

|

Michel Husson ist Wirtschaftswissenschaftler am Institut de recherches économiques et sociales (Paris) und beschäftigt sich hauptsächlich mit der herrschenden Beschäftigungspolitik. Er ist Mitglied der Stiftung Copernic und des Wissenschaftlichen Beirats von Attac. Seine Bücher sind zum Teil auch auf Deutsch erschienen. Näheres zu seinen Publikationen unter http://hussonet.free.fr Übersetzung: MiWe |

Dieser Artikel erschien in Inprekorr Nr. 444/445 (November/Dezember 2008). | Startseite | Impressum | Datenschutz